Qui vi illustriamo con un esempio tutte le indicazioni riportate sulla vostra polizza.

Qui vi illustriamo con degli esempi tutte le indicazioni riportate sul vostro conteggio delle prestazioni.

Qui vi illustriamo con un esempio tutte le indicazioni riportate sulla vostra fattura dei premi.

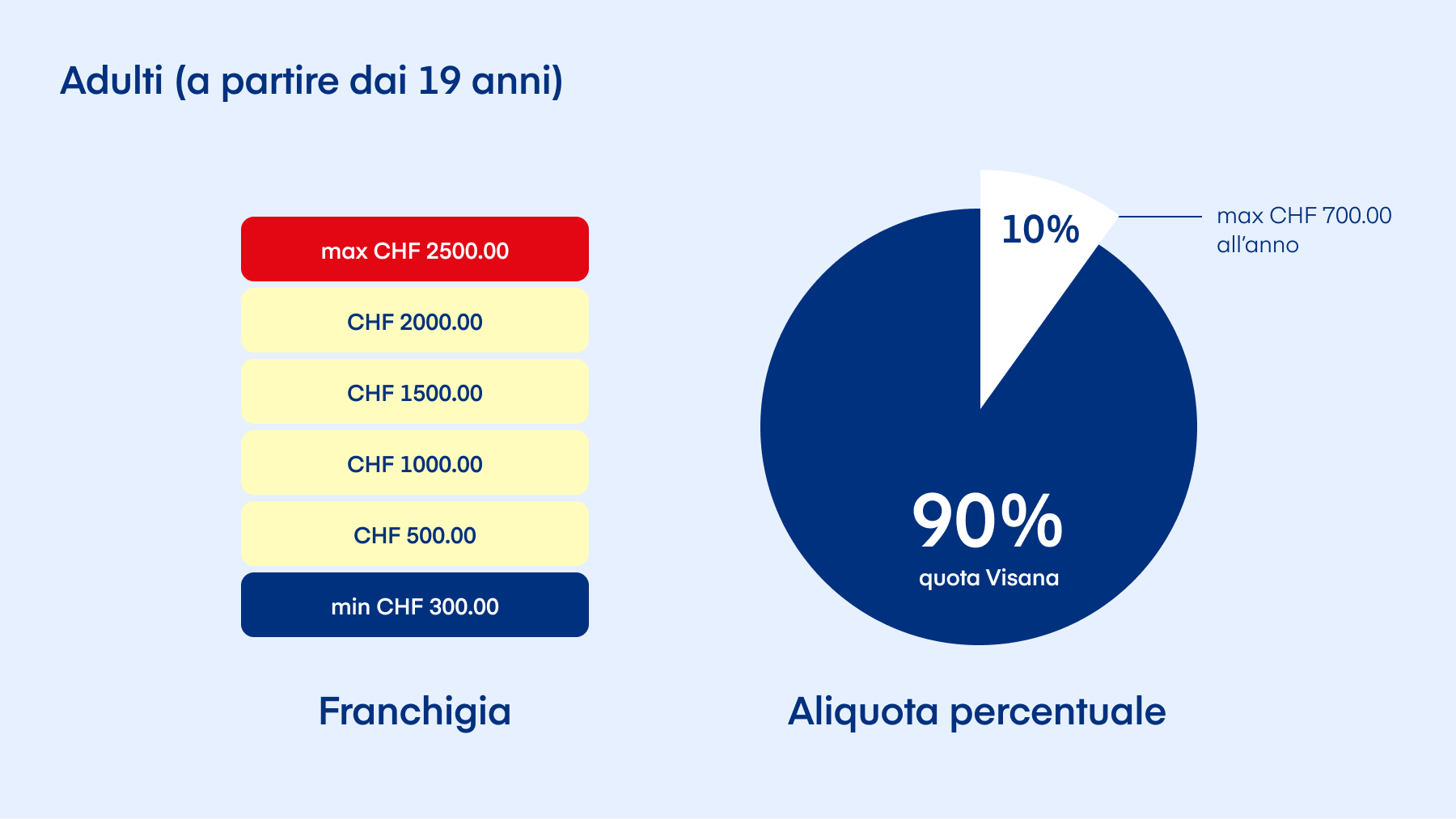

In Svizzera la legge prevede che le persone titolari di un’assicurazione di base partecipino al pagamento delle loro spese sanitarie. Questo contributo prende il nome di «partecipazione ai costi» e si compone di un importo fisso annuale, la cosiddetta franchigia, e di un’aliquota percentuale.

Come funziona la partecipazione ai costi (franchigia e aliquota percentuale)?

La legge ci impone di mettervi in conto una franchigia annuale: quella standard di 300 franchi oppure una di un importo che potete selezionare voi, fino a un massimo di 2'500 franchi. Inoltre, vi viene addebitata un’aliquota percentuale pari al 10% dei costi, fino a un massimo di 700 franchi all’anno. Attenzione: se acquistate preparati originali che potrebbero essere sostituiti da medicamenti generici o biosimilari, l’aliquota percentuale è del 40%.

A quanto ammonta la partecipazione ai costi massima?

Sommando una franchigia standard di 300 franchi e l’importo massimo annuale dell’aliquota percentuale, per una persona adulta si arriva a una partecipazione ai costi massima di 1'000 franchi. Di conseguenza, con una franchigia da 2'500 franchi, la partecipazione ai costi massima è di 3'200 franchi. Questo significa anche che, se scegliete una franchigia annuale più alta, in caso di malattia dovete fare fronte a un rischio finanziario maggiore. In compenso, così facendo potete ridurre il vostro premio. Rispettando il termine di preavviso, fissato per la fine dell’anno civile, avete la possibilità di aumentare o ridurre la franchigia per l’anno successivo.

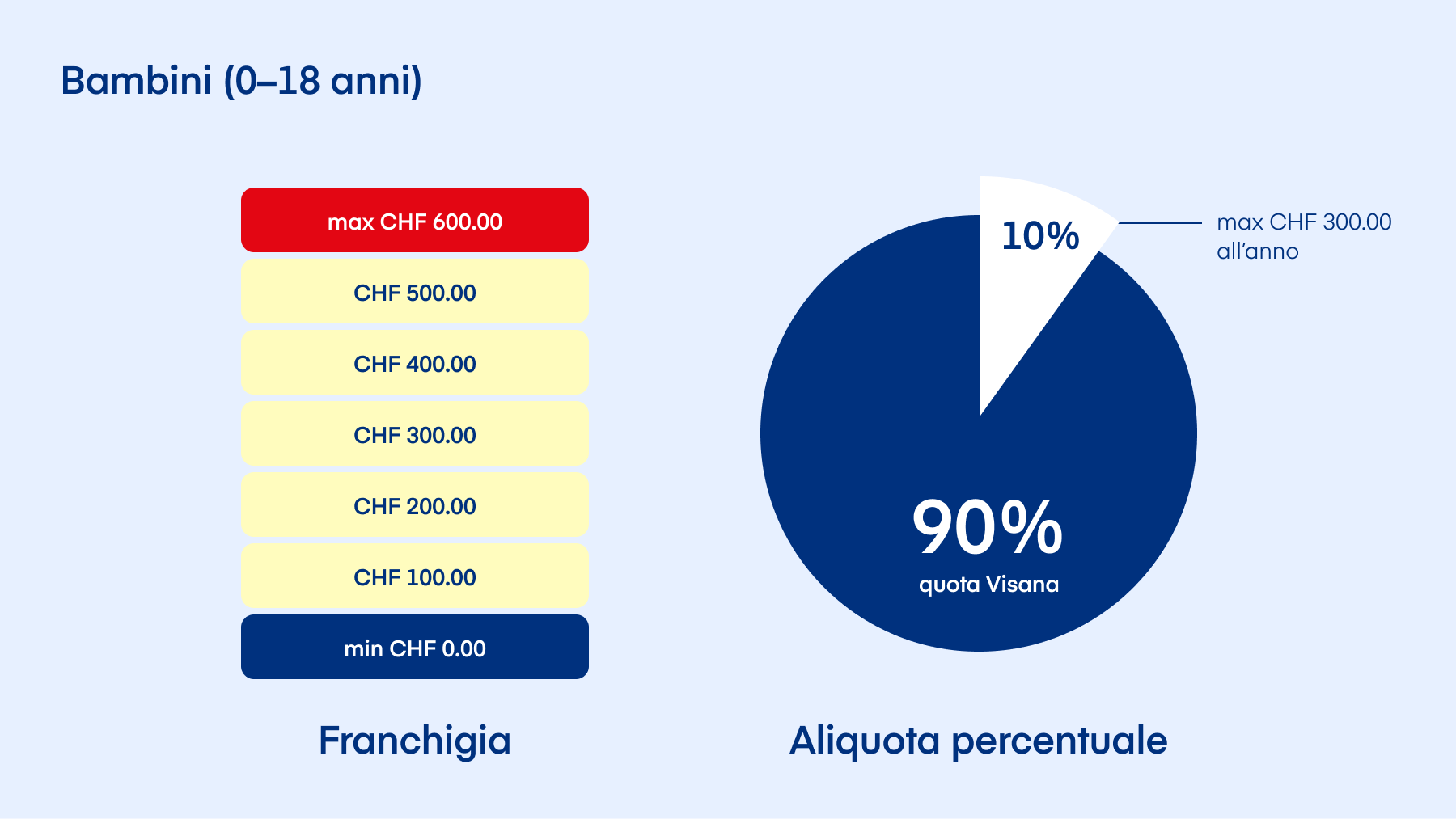

I bambini e i giovani fino ai 18 anni compiuti possono essere assicurati senza alcuna franchigia. Essi partecipano ai costi sanitari solamente con l’aliquota percentuale, fino a un massimo di 350 franchi all’anno. Per i bambini e i giovani è anche possibile scegliere una franchigia fino a un massimo di 600 franchi. In questo modo, selezionando la franchigia più elevata risulta una partecipazione ai costi massima di 950 franchi all’anno.

Che cosa succede in caso di degenza ospedaliera e che cos’è il «contributo ospedaliero»?

La degenza in ospedale viene rimborsata a carico dell’assicurazione di base; per questo motivo, è soggetta all’obbligo di partecipare ai costi previsto dalla legge. Questo significa che in caso di degenza in ospedale vi verranno fatturate la franchigia e l’aliquota percentuale. In caso di degenza ospedaliera stazionaria, a queste si aggiunge anche il cosiddetto «contributo ospedaliero», che ammonta a 15 franchi al giorno.

Per le assicurazioni complementari, in caso di nuova assicurazione o aumento della copertura si valuta il rischio medico-assicurativo con un esame del rischio.

Questa valutazione viene eseguita sulla base dei dati contenuti nella dichiarazione sullo stato di salute, che è parte integrante della proposta di assicurazione.

Nell’interesse dell’intera comunità di rischio, Visana può escludere dalla copertura assicurativa una patologia presente e/o una predisposizione a determinate malattie, rifiutare la stipula di un contratto o richiedere un supplemento di premio per un determinato prodotto.

Se non rispondete in modo veritiero e completo alle domande della proposta di assicurazione, rischiate di perdere retroattivamente la copertura assicurativa.

La fine dell’assicurazione è disciplinata dalla legge (LAMal / LCA). Le disdette sono effettive solo se avvengono per iscritto ed entro le scadenze previste. La disdetta è presentata entro i termini se arriva a Visana al più tardi l’ultimo giorno lavorativo che precede l’inizio del termine di disdetta.

| Ramo assicurativo | Termine di disdetta | Data di uscita |

|---|---|---|

| Assicurazione obbligatoria delle cure medico-sanitarie con franchigia annua stabilita per legge di CHF 300.– | 3 mesi 1 mese | 30.06 31.12 |

| Assicurazione obbligatoria delle cure medico-sanitarie con franchigia annua a scelta tra CHF 500.–, 1'000.–, 1'500.–, 2'000.–, 2'500.– | 1 mese | |

| Assicurazione di base con bonus | 31.12 | |

| Assicurazione complementare Ambulatoriale, Complementare, Ospedale, Indennità giornaliera ospedaliera, Cura a domicilio e di lunga durata, Cura dentaria | 3 mesi | 31.12 |

| Assicurazione facoltativa d’indennità giornaliera secondo la Legge federale sull’assicurazione malattie (LAMal) | 3 mesi | 30.06 / 31.12 |

| Assicurazione individuale d’indennità giornaliera per malattia secondo la Legge sul contratto d’assicurazione (LCA) | 3 mesi | 31.12 |

| Assicurazione d’indennità giornaliera per l’agricoltura | 3 mesi | 30.06 / 31.12 |

| Assicurazione di base Managed Care (assicurazione obbligatoria delle cure medico-sanitarie) | 1 mese | 31.12 |

| Assicurazioni complementari Managed Care | 3 mesi | 31.12 |

| Assicurazione infortuni sotto forma di capitale (TUP) | nessuno | per la fine del trimestre |

| Indennità di decesso | nessuno | per la fine del mese successivo |

| Assicurazione di economia domestica e stabili «Directa» | 3 mesi | per la fine del contratto |

Per le assicurazioni complementari, se il premio aumenta valgono termini di disdetta straordinari:

| Ramo assicurativo | Termine di disdetta | Data di uscita |

|---|---|---|

| Assicurazione complementare Ambulatoriale, Complementare, Ospedale | nessuno | alla scadenza del contratto |

| Assicurazione individuale d’indennità giornaliera per malattia secondo la Legge sul contratto d’assicurazione (LCA) | nessuno | alla scadenza |

| Assicurazione d’indennità giornaliera per l’agricoltura | nessuno | alla scadenza |

I premi delle casse malati rispecchiano l'andamento dei costi sanitari, che sono in continuo aumento. Contrastiamo questa tendenza con offerte come i modelli assicurativi Managed Care o con controlli rigorosi delle fatture.

Adeguamento dei premi delle assicurazioni complementari

Per quasi tutte le assicurazioni complementari la tariffa è fissata in base all’età effettiva, con scaglioni di cinque anni, e riflette i costi generati. Questo significa che ogni cinque anni passate a un altro gruppo d’età, per l’ultima volta a 70 anni.

Gruppi d’età

Età: 00-18 / 19-25 / 26-30 / 31-35 / 36-40 / 41-45 / 46-50 / 51-55 / 56-60 / 61-65 / 66-70 / da 71

Il cambio del gruppo d’età entra in vigore il 1° gennaio dell’anno in cui raggiungete l’età corrispondente al nuovo limite del gruppo di età. Se subite un aumento del premio, avete la possibilità di disdire l’assicurazione complementare entro la fine dell'anno.

Oltre all’assicurazione obbligatoria di base potete stipulare anche un’assicurazione complementare. Dal punto di vista legale, le due assicurazioni sono indipendenti l’una dall’altra.

Saremo lieti di fornirvi maggiori informazioni in occasione di un colloquio individuale sui vantaggi delle nostre assicurazioni complementari, per esempio per le degenze in ospedale, i trattamenti ambulatoriali o i viaggi all’estero.

Una delle possibilità più apprezzate consiste nell’includere o aumentare la partecipazione ai costi nell’assicurazione complementare. Inoltre, ricompensiamo la vostra responsabilità e fedeltà di clienti con ulteriori sconti.

Informatevi dettagliatamente alla pagina Risparmiare o presso la vostra agenzia per scoprire le possibilità di risparmio a vostra disposizione.

Le agenzie e il Servizio clienti saranno lieti di aiutarvi.

Vi segnaliamo che i premi in arretrato o una partecipazione ai costi non ancora saldata possono comportare un’interruzione delle prestazioni.

Alla scadenza del termine di pagamento ricevete un sollecito di pagamento. Se i premi o le partecipazioni ai costi non vengono ancora pagati, vi invieremo un’intimazione di pagamento. Per il sollecito di pagamento viene addebitata una tassa di CHF 5.–; per l’intimazione di pagamento per arretrati nell’ambito dell’assicurazione obbligatoria delle cure medico-sanitarie secondo la Legge federale sull’assicurazione malattie (LAMal) la tassa è di CHF 50.–. Per l’intimazione di pagamento per arretrati nell’ambito delle assicurazioni complementari secondo la Legge sul contratto d’assicurazione (LCA) la tassa è di CHF 10.–.

Trascorso inutilizzato il termine di pagamento, procediamo come segue:

- richiediamo il pagamento degli arretrati nell’ambito dell’assicurazione obbligatoria delle cure medico-sanitarie secondo la LAMal in via esecutiva, come previsto dall’art. 64a LAMal

- per le assicurazioni complementari secondo la LCA, il nostro obbligo di prestazione viene sospeso fino al pagamento di tutti gli arretrati; per questo periodo non potrete richiedere l’erogazione delle prestazioni, neanche retroattivamente

- entro due mesi dalla scadenza del termine previsto dall’intimazione di pagamento, Visana può scegliere se avviare una procedura esecutiva per gli arretrati nell’ambito delle assicurazione complementare secondo la LCA oppure recedere dal contratto rinunciando a riscuotere i premi in arretrato; se entro questo periodo non viene avviata l’esecuzione o comunicato il recesso, il contratto decade in ogni caso allo scadere del termine dei due mesi, come previsto dall’art. 21 LCA.

Se lavorate per almeno 8 ore a settimana, siete assicurati secondo la Legge federale contro gli infortuni (LAINF), sia contro gli infortuni professionali che contro quelli non professionali. Nell’assicurazione di base è possibile escludere la copertura per le cure per gli infortuni non professionali.

Basta lavorare per otto ore a settimana presso uno stesso datore di lavoro per essere assicurati non solo contro gli infortuni professionali, ma anche contro quelli non professionali – come previsto dalla Legge federale sull’assicurazione contro gli infortuni (LAINF). Chi invece non svolge un’attività lavorativa o è legato al proprio datore di lavoro da un contratto di meno di otto ore alla settimana deve aggiungere la copertura contro gli infortuni all’assicurazione presso la cassa malati. In questo caso non si è assicurati secondo la LAINF, bensì secondo la Legge sull’assicurazione malattie (LAMal). Di seguito trovate le differenze principali:

costi di guarigione

LAINF: l’assicurazione contro gli infortuni assume i costi per i trattamenti ambulatoriali e stazionari. In caso di trattamento in ospedale, la copertura vale per il reparto comune. Non si applicano né una franchigia, né un’aliquota percentuale. In base allo stato civile e alla situazione familiare, in caso di trattamento stazionario c’è una deduzione per i costi di vitto.

LAMal: anche in questo caso, la cassa malati assume i costi per i trattamenti ambulatoriali e stazionari; mette però in conto la franchigia e l’aliquota percentuale. L’aliquota percentuale è del 10% e la franchigia ammonta a minimo CHF 300.– all’anno. La franchigia massima per anno civile è limitata a CHF 700.–.

Indennità giornaliera

LAINF: in caso di incapacità lavorativa del 100%, a partire dal terzo giorno l’assicuratore contro gli infortuni versa un’indennità giornaliera pari all’80% del salario assicurato. Attualmente l’importo massimo del guadagno assicurato è di CHF 126'000.–. Finché il datore di lavoro versa un salario, è lui a ricevere l’indennità giornaliera .

LAMal: non è previsto alcun diritto all’indennità giornaliera. In compenso, l’AI versa indennità giornaliere a integrazione dei provvedimenti d’integrazione. Chi, per motivi di salute o di altro tipo, non è in grado di intraprendere misure per la reintegrazione professionale non ha diritto a un’indennità giornaliera da parte dell’AI.

Rendita d’invalidità

LAINF: in caso di incapacità al guadagno del 100%, l’assicuratore contro gli infortuni versa una rendita d’invalidità vitalizia pari all’80% del salario assicurato. Dal momento che l’importo massimo del guadagno assicurato è di CHF 126'000.–, la rendita massima è di CHF 100'800.– all’anno. Se la persona assicurata ha diritto anche a una rendita dell’AI, il totale delle prestazioni di rendita non può superare il 90% del salario assicurato.

LAMal: in caso d’infortunio, l’assicuratore malattie non versa una rendita AI. La persona assicurata deve accontentarsi delle prestazioni dell’AI. La rendita AI massima corrisponde alla rendita massima dell’AVS; attualmente, è di CHF 2'340.– al mese. Il periodo d’attesa è di un anno. Spesso le persone che beneficiano di una rendita dell’AI e non ricevono ancora una rendita della cassa pensioni sono costrette a fare affidamento su prestazioni complementari.

Prestazioni in caso di decesso

LAINF: in caso di decesso, vedove, vedovi, figli e perfino il coniuge divorziato ricevono una rendita che viene calcolata come percentuale del salario assicurato. Una vedova riceve il 40% dek sakarui assicurato, al massimo CHF 50'400.– all’anno.

LAMal: nessuna prestazione in caso di decesso.

Menomazione dell’integrità

LAINF: dopo un infortunio grave con danni permanenti (ad es. la perdita di una parte del corpo), l’assicuratore contro gli infortuni versa un’indennità per menomazione dell’integrità.

LAMal: nessuna indennità per menomazione dell’integrità.

Saremo lieti di rispondere a tutte le vostre domande in materia di assicurazione malattie e contro gli infortuni nella vostra agenzia di competenza.

I premi in arretrato, i conteggi delle partecipazioni ai costi non pagati e gli altri arretrati vengono riscossi in modo centralizzato dal reparto Incasso / Esborso presso la sede di Visana Services SA di Berna. Ogni anno inviamo oltre 1 milione solleciti e intimazioni di pagamento. Fatturiamo i costi che ne risultano secondo il principio di causalità (chi causa il costo paga), come segue:

- sollecito di pagamento: CHF 5.–

- intimazione di pagamento da parte dell’assicurazione obbligatoria delle cure medico-sanitarie secondo la Legge sull’assicurazione malattie (LAMal): CHF 50.–

- intimazione di pagamento da parte dell’assicurazione complementare secondo la Legge sul contratto d’assicurazione (LCA):

Incasso per vie legali

Se, nonostante questo, il debito non viene saldato, Visana avvia un incasso per vie legali (procedura esecutiva). I costi dipendono dall’ammontare dell’arretrato.

| Importo del debito in CHF | Costi di elaborazione in CHF |

|---|---|

| Da 0 a 249.95 | 25.– |

| Da 250.– a 499.95 | 50.– |

| Da 500.– a 999.95 | 100.– |

| Da 1'000.– a 1'499.95 | 150.– |

| Da 1'500.– a 2'499.95 | 200.– |

| Da 2'500.– a 5'999.95 | 250.– |

| Da 6'000.– a 9'999.95 | 300.– |

| 10'000.– e oltre | 350.– |

Estratti conto

| Periodo | Costi in CHF |

|---|---|

| Anno in corso e anno precedente | gratis |

| 2 o 3 anni prima dell’anno in corso | 30.– |

| 4 o più anni prima dell’anno in corso | 50.– |

Saldare le fatture

Indicate sempre il numero di riferimento. Al posto della polizza di versamento potete anche risparmiare tempo e utilizzare eBill o la procedura di addebito diretto LSV+ (banche) o Swiss Direct Debit (PostFinance).

Difficoltà finanziarie?

Il nostro reparto Incasso/Esborso vi offrirà il suo supporto, così da trovare una soluzione soddisfacente per entrambe le parti. È possibile prendere in considerazione la possibilità di rateizzare l’importo non pagato. In questo caso viene applicato un supplemento di CHF 5.– a rata. Dunque, per un massimo di 24 rate mensili la tassa è di CHF 120.–.

| Periodicità di pagamento | Scadenza | Sconto |

|---|---|---|

| Mensile | il 1° giorno del mese di premio | - |

| Bimestrale | il 1° giorno del mese di premio | - |

| Trimestrale | il 1° gennaio | - |

| il 1° aprile | - | |

| il 1° luglio | - | |

| il 1° ottobre | - | |

| Semestrale | il 1° gennaio e il 1° luglio oppure | 1% |

| il 1° marzo e il 1° settembre | - | |

| Annuale | il 1° gennaio | 2% |

| il 1° marzo | - |

| Metodo di pagamento | Spiegazione | Procedura |

|---|---|---|

| eBill | Ricevete le vostre fatture direttamente nell’e-banking, da cui potete pagarle con pochi clic. | Vi registrate all’ eBill di Visana direttamente nel vostro e-banking. |

| Fattura QR (polizza di versamento con codice Qr) | La fattura QR è allegata a ogni fattura di Visana. | Pagate comodamente per via elettronica nel vostro e-banking. |

| Procedura di addebito diretto LSV+ (banche) e Swiss Direct Debit (PostFinance) | - Gli importi dovuti vengono addebitati direttamente sul vostro conto. - Pagate le vostre bollette in modo semplice e con il minimo sforzo. | Compilate l’autorizzazione di pagamento appropriato (LSV+ o Direct Debit) e la inviate all’indirizzo indicato. |

| Ordine permanente | I pagamenti ricorrenti con importi fissi (premi) vengono generati automaticamente. | Rivolgetevi alla vostra banca o a PostFinance. |

Potete modificare in completa autonomia la vostra assicurazione (ad es. la franchigia o la copertura contro gli infortuni) in pochi passaggi nel portale online per i clienti myVisana o in Visana App.

Se non avete accesso al portale online per i clienti o a Visana App, utilizzate il nostro modulo per richiedere le modifiche.

Se pagate le fatture dei premi e le partecipazioni ai costi allo sportello postale o presso altri punti di accesso fisici della Posta vengono applicate delle commissioni, che la Posta mette in conto a Visana. A partire dal 1° gennaio 2024, addebitiamo questi costi a voi.

L’importo delle commissioni e ulteriori informazioni sono disponibili sul sito web di Postfinance.

In futuro sarà possibile evitare queste spese passando per tempo a uno dei metodi di pagamento indicati di seguito:

| Metodo di pagamento | Spiegazione | Procedimento |

|---|---|---|

| eBill | Ricevete le vostre fatture direttamente nell'online banking e pagatele in pochi clic. | Registrate Visana nel vostro eBill direttamente dal vostro online banking. |

| Sistema di addebito diretto LSV+ (banche) e Swiss Direct Debit (Postfinance) | Gli importi dovuti saranno addebitati direttamente al vostro conto. Così pagherete le vostre fatture in tutta facilità e con il minimo sforzo. È garantito un diritto di revoca di 30 giorni. | Compilate l'autorizzazione di pagamento appropriato (LSV+ o Direct Debit) e inviatela all'indirizzo indicato. |

| Online banking | Il modo più comodo per pagare è per via elettronica tramite online banking. | Scansionate la fattura QR von la fotocamera dello smartphone o del computer. Inserite il beneficiario e l'importo, Confermate il versamento. |

| Ordine di pagamento | Inviate le vostre ricevute di pagamento per posta al vostro istituto finanziario (Postfinance / banca). Saranno loro a effettuare i pagamenti per voi. | Per maggiori dettagli, informatevi direttamente presso il vostro istituto finanziario (Postfinance - banca). Vi segnaliamo che questo metodo die pagamento può comportare delle commissioni. |