Nous vous expliquons ici toutes les données figurant sur votre police, à l'aide d'un exemple.

Nous vous expliquons ici, à l'aide d'exemples, toutes les indications figurant sur votre décompte de prestations.

Informations sur votre décompte de prestations ambulatoires

Informations sur votre décompte de prestations stationnaires

Nous vous expliquons ici, à l'aide d'un exemple, toutes les indications figurant sur votre facture de primes.

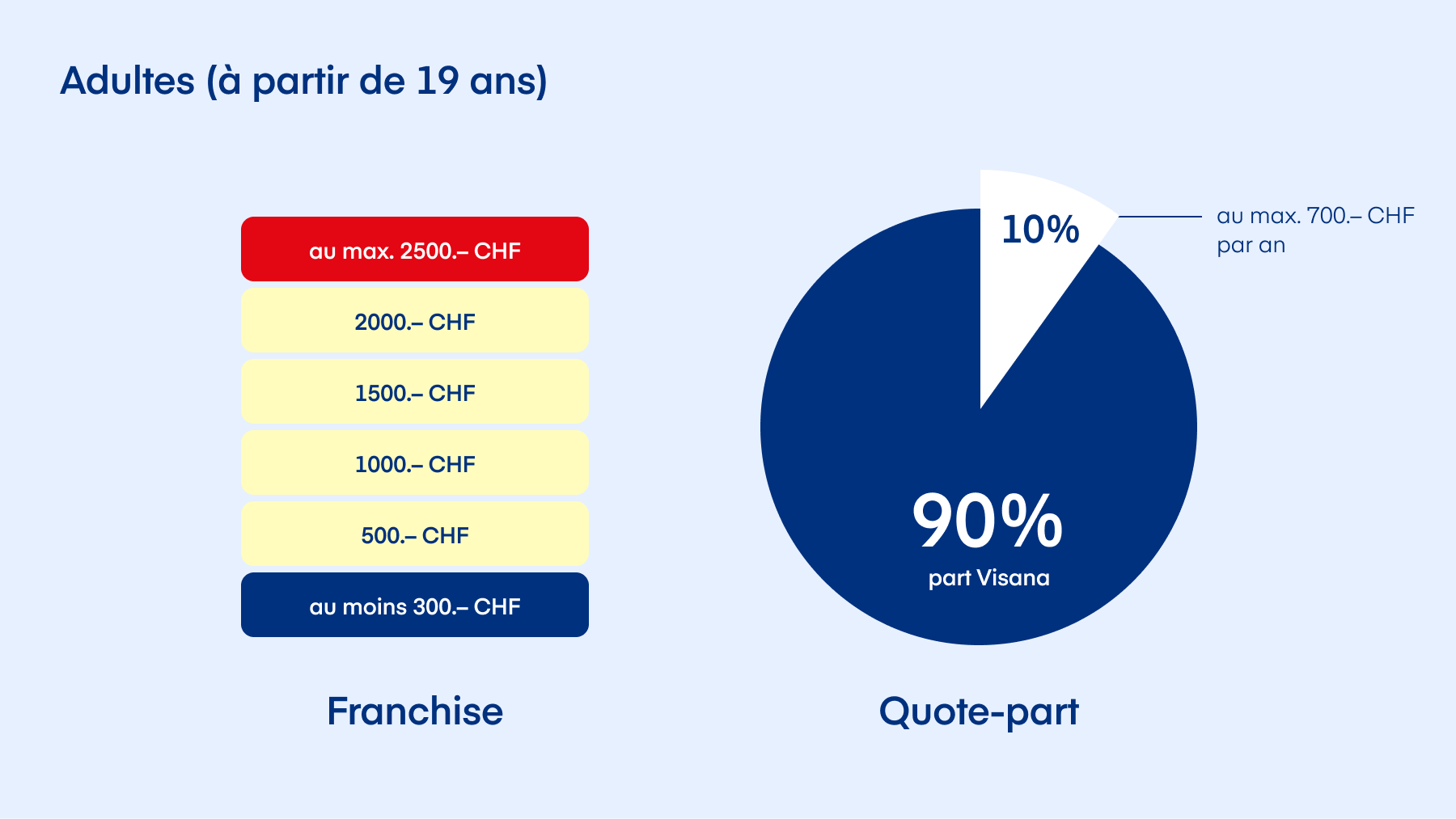

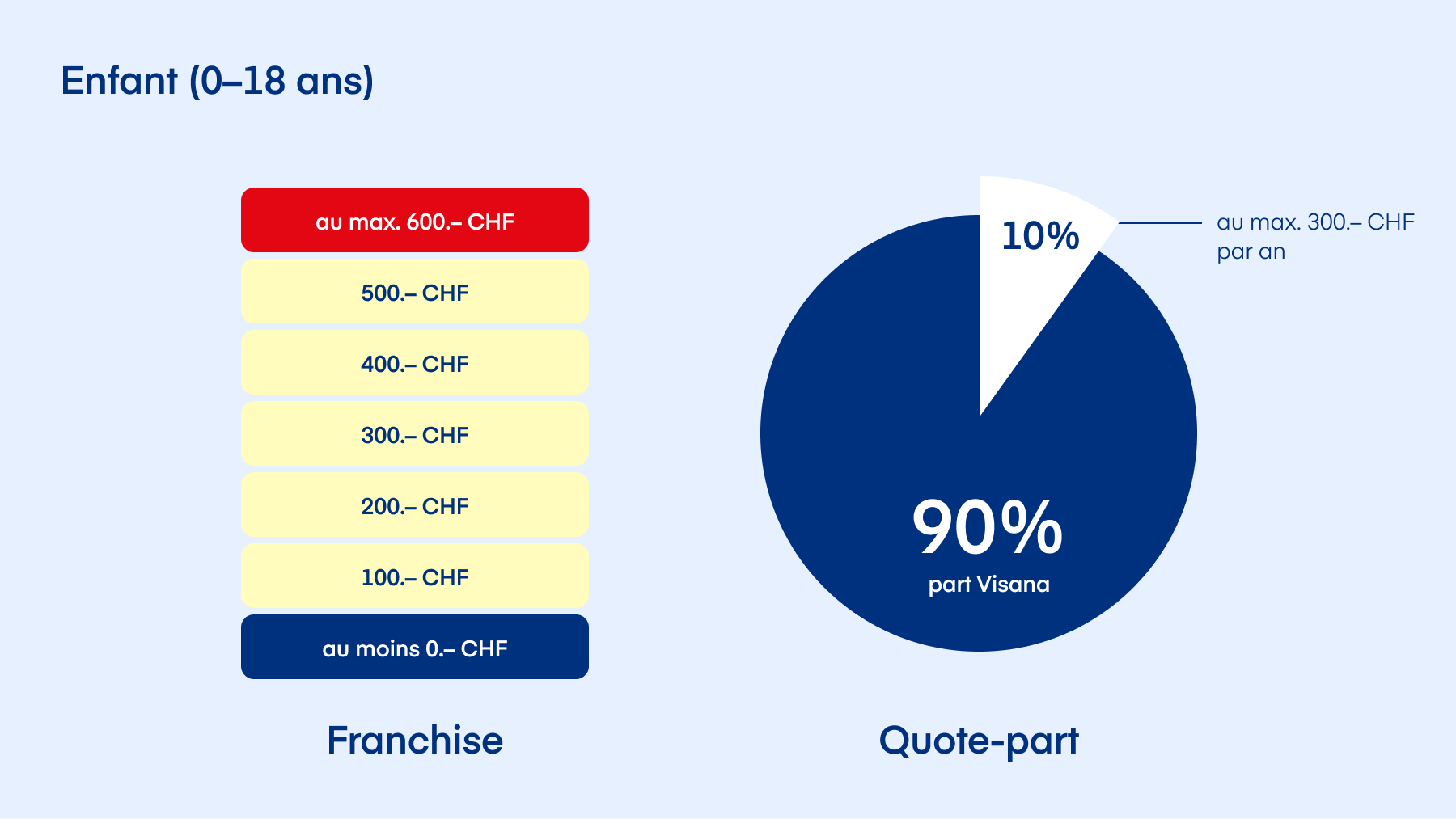

La loi prescrit que les personnes disposant de l'assurance de base en Suisse doivent participer à leurs frais de santé. Ce montant est appelé participation aux coûts. Elle est constituée d’un montant annuel fixe, la franchise, et d’une quote-part.

Comment fonctionne la participation aux coûts (franchise et quote-part)?

Selon les dispositions légales, nous vous facturons la franchise annuelle: soit la franchise standard de 300 francs, soit un montant que vous choisissez, pouvant aller jusqu’à 2500 francs au maximum. En outre, vous payez une quote-part de 10% des frais de chaque traitement, jusqu'à un maximum de 700 francs par an. À noter: pour les préparations originales qui peuvent être remplacées par des génériques ou des biosimilaires, la quote-part est de 40%.

À combien s’élève la participation aux coûts maximale?

La franchise standard de 300 francs et le montant maximal annuel de la quote-part forment une participation aux coûts maximale de 1000 francs dans ce cas, pour les adultes. Pour une franchise de 2500 francs, la participation aux coûts maximale est de 3200 francs. Une franchise plus élevée signifie donc que vous assumez un risque financier plus important en cas de maladie. En contrepartie, vous pouvez ainsi réduire votre prime. En respectant le délai de résiliation en vigueur pour la fin de l'année civile, vous pouvez augmenter ou diminuer votre franchise pour l'année suivante.

Les enfants et les adolescents/es jusqu'à l'âge de 18 ans révolus peuvent être assurés sans franchise. Ils participent aux frais de santé uniquement via la quote-part, à raison de 350 francs par an, au maximum. Il est également possible pour les enfants et les jeunes de choisir une franchise pouvant atteindre 600 francs maximum. Avec la franchise la plus élevée, la participation aux coûts maximale est donc de 950 francs par an.

Qu’en est-il en cas de séjour hospitalier et qu'est-ce que la «contribution aux frais de séjour hospitalier»?

Un séjour à l'hôpital est remboursé au titre de l’assurance de base et est donc soumis à la participation aux coûts légale. Comme indiqué plus haut, cela signifie que la franchise et la quote-part vous sont facturées, en cas de séjour hospitalier. De plus, en cas de séjour stationnaire, la contribution aux frais de séjour doit également être payée. Celle-ci se monte à 15 francs par jour.

Pour les assurances complémentaires, un examen des risques est effectué lors de la conclusion d’un nouveau contrat ou d'une augmentation d'assurance, afin d’évaluer le risque d'assurance médical.

Cet examen a lieu sur la base des indications figurant dans la déclaration de santé, qui fait partie intégrante de la proposition d'assurance.

Dans l'intérêt de l'ensemble de la communauté de risque, Visana peut exclure de la couverture d'assurance des affections et/ou des pathologies existantes, refuser la conclusion d'un contrat ou, selon le produit, exiger un supplément de prime.

Si une proposition d'assurance n'est pas remplie de manière complète et conforme à la vérité, vous risquez de perdre la couverture d'assurance avec effet rétroactif.

La fin de l'assurance est déterminée par les dispositions légales (LAMal / LCA). Les résiliations ne sont valables que si elles sont faites par écrit et dans les délais. La résiliation est valable si elle parvient à Visana au plus tard le dernier jour de travail précédant le délai de résiliation.

| Branche d'assurance | Délai de résiliation | Date de sortie |

|---|---|---|

| Assurance obligatoire des soins avec franchise annuelle légale de 300 francs | 3 mois 1 mois | 30 juin 31 décembre | Assurance obligatoire des soins avec franchise annuelle à option de 500, 1000, 1500, 2000 ou 2500 francs | 1 mois |

| Assurance de base Bonus | 31 décembre | Assurance complémentaire Traitements ambulatoires, Médecine complémentaire, Hôpital, Indemnité journalière d'hospitalisation, Soins à domicile et de longue durée, Soins dentaires | 3 mois | 31 décembre |

| Assurance facultative d'indemnités journalières selon la loi sur l'assurance-maladie (LAMal) | 3 mois | 30 juin / 31 décembre |

| Assurance individuelle d'indemnités journalières en cas de maladie selon la loi sur le contrat d'assurance (LCA) | 3 mois | 31 décembre |

| Assurance indemnités journalières agriculture | 3 mois | 30 juin / 31 décembre |

| Assurance de base Managed Care (assurance obligatoire des soins) | 1 mois | 31 décembre |

| Assurances complémentaires Managed Care | 3 mois | 31 décembre |

| Assurance-accidents sous forme de capital TUP | Aucun | Pour la fin d’un trimestre |

| Indemnité en cas de décès | Aucun | Pour la fin du mois suivant | Assurance des ménages privés et assurance des bâtiments Directa | 3 mois | Pour la fin du contrat |

Dates de résiliation extraordinaires pour les assurances complémentaires en cas d'augmentation des primes:

| Branche d'assurance | Délai de résiliation | Date de sortie |

|---|---|---|

| Assurance complémentaire Traitements ambulatoires, Médecine complémentaires, Hôpital | Aucun | À l'échéance |

| Assurance individuelle d'indemnités journalières en cas de maladie selon la loi sur le contrat d'assurance (LCA) | Aucun | À l'échéance |

| Assurance d'indemnités journalières agricole | Aucun | À l'échéance |

L'augmentation constante des coûts de la santé se reflète dans les primes des assurances-maladie. Nous luttons activement contre ce phénomène avec des offres telles que les modèles Managed Care ou des contrôles stricts des factures.

Adaptation des primes des assurances complémentaires

Le tarif de presque toutes les assurances complémentaires est fixé sur la base de l'âge effectif, avec des paliers de cinq ans, et reflète les coûts occasionnés. Vous changez donc de groupe d'âge tous les cinq ans, la dernière fois à l'âge de 70 ans.

Groupes d'âge

Âge: 00-18 / 19-25 / 26-30 / 31-35 / 36-40 / 41-45 / 46-50 / 51-55 / 56-60 / 61-65 / 66-70 / 71 et plus

Le changement de groupe d'âge se fait au 1er janvier de l'année au cours de laquelle vous atteignez l'âge correspondant à la nouvelle limite de groupe d'âge. Si votre prime augmente, vous avez la possibilité de résilier les assurances complémentaires concernées jusqu'à la fin de l'année.

En plus de l'assurance de base obligatoire, vous pouvez également conclure une assurance complémentaire. Du point de vue juridique, ces deux assurances sont indépendantes.

Nous vous informons volontiers dans le cadre d'un entretien sur les avantages de nos assurances complémentaires, par exemple en cas de séjour hospitalier, de traitements ambulatoires ou de voyages à l'étranger.

Une des possibilités d'économiser les plus appréciées est l'intégration ou l'augmentation de la participation aux coûts dans l'assurance complémentaire. Grâce à votre responsabilité personnelle et à votre fidélité, nous vous faisons bénéficier de réductions supplémentaires.

Pour en savoir plus sur les possibilités d’économies, rendez-vous sur Économiser ou adressez-vous à votre agence.

Nos agences et notre service à la clientèle vous renseigneront volontiers.

Veuillez noter qu'un arriéré de prime ou une quote-part impayée peuvent mener à l'interruption du versement des prestations..

Après écoulement du délai de paiement, vous recevez un rappel de paiement. Si des primes ou participations aux coûts restent impayées, nous vous envoyons une sommation. Pour des arriérés liés à l'assurance obligatoire des soins selon la loi fédérale sur l'assurance-maladie (LAMal), des frais de 5 francs sont facturés pour le rappel, et de 50 francs pour la sommation. Pour la sommation de paiement des arriérés relevant des assurances complémentaires selon la loi sur le contrat d’assurance (LCA), les frais s'élèvent à 10 francs.

Si les montants restent dus à la fin du délai de paiement, les dispositions suivantes s’appliquent.

- Nous réclamons les arriérés de l'assurance obligatoire des soins selon la LAMal par voie de poursuite dans le cadre de l'article 64a LAMal.

- Pour les assurances complémentaires selon la LCA, notre obligation de prise en charge est suspendue jusqu'à ce que tous les arriérés aient été intégralement réglés. Pour cette période, vous ne pouvez pas faire valoir rétroactivement des prestations.

- Dans un délai de deux mois après la fin du délai de sommation, Visana a le choix entre mettre les arriérés relevant des assurances complémentaires selon la LCA aux poursuites ou se retirer du contrat, en renonçant au paiement des primes dues. S’il n’y a ni poursuite ni retrait du contrat, ce dernier est de toute façon caduc après l’échéance du délai de deux mois, conformément à l'article 21 LCA.

Si vous travaillez au moins huit heures par semaine, vous êtes assuré/e aussi bien pour les accidents professionnels que non professionnels, selon la loi sur l'assurance-accidents (LAA). Pour les accidents non professionnels, il est possible d'exclure la couverture des soins dans l'assurance de base.

Il suffit de travailler huit heures par semaine chez un employeur pour être assuré/e non seulement contre les accidents professionnels, mais aussi contre les accidents non professionnels, et ce, conformément à la loi sur l'assurance-accidents (LAA). Ceux et celles qui n'exercent pas d'activité professionnelle ou qui ont un contrat de moins de huit heures par semaine avec un employeur, doivent en revanche couvrir le risque accidents auprès de la caisse-maladie. Ces personnes ne sont alors pas assurées selon la LAA, mais selon la loi sur l’assurance-maladie (LAMal). Vous trouverez ci-dessous les principales différences.

Frais de guérison

LAA: l’assurance-accidents paye les frais des traitements ambulatoires et stationnaires. Lors d’un traitement à l’hôpital, la couverture vaut pour la division commune. Il n’y a ni franchise ni quote-part. Selon l’état civil et les rapports familiaux, une déduction relative aux frais de restauration est effectuée en cas de traitement stationnaire.

LAMal: la caisse-maladie paye aussi les coûts des traitements ambulatoires et stationnaires, mais la franchise et la quote-part sont facturées. La quote-part est de 10% et la franchise s’élève à au moins 300 francs par an. La quote-part maximale par année civile est limitée à 700 francs.

Indemnité journalière

LAA: en cas d'incapacité de travail de 100%, l'assureur-accidents verse une indemnité journalière de 80% du salaire assuré à partir du troisième jour. Le montant maximal du gain assuré est actuellement de 126 000 francs. L'indemnité journalière est versée à l'employeur tant qu'il verse un salaire.

LAMal: il n'existe aucun droit à une indemnité journalière. L'AI verse toutefois des indemnités journalières en complément des mesures de réadaptation. Toute personne qui, pour des raisons de santé ou autres, n'est pas en mesure d'entreprendre des mesures de réadaptation n'a pas droit à une indemnité journalière de la part de l'AI.

Rente d'invalidité

LAA: en cas d'incapacité de gain de 100%, l'assureur-accidents verse une rente d’invalidité à vie se montant à 80% du salaire assuré. Le montant maximal du gain assuré étant de 126 000 francs, la rente maximale s'élève à 100 800 francs par an. Si la personne assurée a également droit à une rente de l'AI, les prestations de rente ne doivent pas dépasser au total 90% du salaire assuré.

LAMal: l'assureur-maladie ne verse pas de rente AI en cas d'accident. La personne assurée doit se contenter des prestations de l'AI. La rente maximale de l'AI correspond à la rente maximale de l'AVS, soit 2340 francs par mois actuellement. Le délai d'attente est d’une année. Les personnes au bénéfice d’une rente de l’AI qui ne perçoivent pas également une rente de la caisse de pension sont souvent tributaires de prestations complémentaires.

Prestations en cas de décès

LAA: en cas de décès, les veufs/veuves, les enfants et même le conjoint divorcé reçoivent une rente. Elle se calcule en pourcentage du salaire assuré. La veuve reçoit 40% du gain assuré, au maximum 50 400 francs par an.

LAMal: pas de prestations en cas de décès.

Indemnité pour atteinte à l'intégrité

LAA: après un accident grave entraînant des dommages permanents, par exemple la perte d'une partie du corps, l'assureur-accidents verse une indemnité pour atteinte à l'intégrité.

LAMal: pas d’indemnités pour atteinte à l'intégrité.

Nous vous conseillerons volontiers dans votre agence sur toutes les questions relatives à l’assurance-maladie et accidents.

Les arriérés de primes, les décomptes de participation aux coûts et autres arriérés sont traités de manière centralisée par le département Encaissements/Remboursements de Visana Services SA à Berne. Nous envoyons plus d'un million de rappels et de sommations de paiement par an. Nous facturons les frais qui en résultent selon le principe de causalité, comme suit.

- Rappel de paiement: 5 francs

- Sommation relevant de l'assurance obligatoire des soins selon la loi sur l'assurance-maladie (LAMal): 50 francs

- Sommation relevant de l'assurance complémentaire selon la loi sur le contrat d'assurance (LCA): 10 francs

Encaissement légal

Si la créance n’est toujours pas réglée, Visana entame une procédure de recouvrement juridique (procédure de poursuite). Les frais dépendent du montant de l’arriéré.

| Montant de la créance en CHF | Frais de traitement en CHF |

|---|---|

| 0 à 249.95 | 25.- |

| 250 à 499.95 | 50 |

| 500 à 999.95 | 100 |

| 1000 à 1499.95 | 150 |

| 1500 à 2499.95 | 200 |

| 2500 à 5999.95 | 250 |

| 6000 à 9999.95 | 300 |

| 10 000 et plus | 350 |

Extraits de compte

| Période | Coûts en CHF |

|---|---|

| Année en cours et année précédente | gratuit |

| Année en cours moins 2 ou 3 ans | 30 |

| Année en cours moins 4 ans et plus | 50 |

Régler les factures

Indiquez toujours le numéro de référence. Au lieu du bulletin de versement, vous pouvez aussi utiliser eBill ou le système de recouvrement direct LSV+ (banques) ou Swiss Direct Debit (PostFinance), ce qui vous fera gagner du temps.

Difficultés financières?

Notre département Encaissements/Remboursements vous soutient afin que nous puissions trouver une solution satisfaisante pour les deux parties. Il est possible d'envisager le paiement de l'arriéré en plusieurs acomptes. Un supplément de 5 francs par acompte est appliqué, soit 120 francs pour un maximum de 24 acomptes mensuels.

| Mode | Échéance | Acompte |

|---|---|---|

| Mensuel | le 1er jour du mois de la prime | - |

| Bimestriel | le 1er jour du mois de la prime | - |

| Trimestriel | le 1er janvier | - |

| le 1er avril | - | |

| le 1er juillet | - | |

| le 1er octobre | - | |

| Semestriel | le 1er janvier et le 1er juillet ou | 1% |

| le 1er mars et le 1er septembre | - | |

| Annuel | le 1er janvier | 2% |

| le 1er mars | - |

| Méthode de paiement | Explication | Marche à suivre |

|---|---|---|

| eBill | Vous recevez vos factures directement dans votre e-banking et les payez en quelques clics. | Vous vous inscrivez à l’eBill de Visana directement dans votre e-banking. |

| Facture QR (bulletin de versement avec code QR) | La facture Qr est jointe à chaque facture de Visana . | Vous payez facilement par voie électronique via votre e-banking |

| Procédure de recouvrement direct LSV+ (banques) et Swiss Direct Debit (Postfinance) | - Les montants échus sont directement débités de votre compte. - Vous payez vos factures en toute simplicité et sans effort. | Vous remplissez l’autorisation de paiement approprié (LSV+ ou Direct Debit) et vous l’envoyez à l’adresse indiquée. |

| Ordre permanent | Les paiements récurrents avec montants fixes (primes) sont automatiquement déclenchés. | Adressez-vous à votre banque ou à PostFinance. |

Vous pouvez procéder en quelques étapes à des changements concernant votre assurance (par ex. franchise ou couverture accidents) dans notre portail destiné à la clientèle myVisana ainsi que dans l’application Visana .

Si vous n'avez pas accès au portail destiné à la clientèle ou à l'application, utilisez notre formulaire pour demander des modifications.

Si vous payez vos factures de primes et votre participation aux coûts au guichet postal ou à d'autres points d'accès physiques de la Poste, des frais s'appliquent. La Poste les facture à Visana. Depuis 1er janvier 2024, nous vous facturerons ces coûts.

Vous trouverez les montants en question ainsi que d'autres informations sur le site web de Postfinance.

Vous pouvez éviter ces frais en optant à temps pour l'un des moyens de paiement ci-dessous.

| Moyen de paiement | Explication | Manière de procéder |

|---|---|---|

| eBill | Vous recevez vos factures dans votre service de banque en ligne (e-banking) et les payez en quelques clics. | Inscrivez-vous à l'eBill de Visana directement dans votre service de banque en ligne. |

| Système de recouvrement direct LSV+ (banques) et Swiss Direct Debit (Postfinance) | Les montants dus sont directement débités de votre compte. Vous réglez ainsi vos factures en toute simplicité et avec un minimum d'efforts. Un droit d'opposition de 30 jours est garanti. | Remplissez l'autorisation de débit approprié (LSV+ ou Direct Debit) et envoyez-là à l'adresse indiquée. |

| Service de banque en ligne | Vous payez facilement par voie numérique via votre service de banque en ligne. | Scannez la facture QR à l'aide d'un smartphone ou d'une caméra d'ordinateur. Saisissez le/la destinataire et le montant. Confirmez le virement. |

| Mandat de comptabilisation | Vous envoyez vos justificatifs de paiement par la poste à votre établissement financier (Postfinance / banque). Celui-ci effectue les paiements pour vous. | Renseignez-vous directement auprès de votre établissement financier (Postfinance / banque) pour plus de détails. Veuillez noter que des frais peuvent s'appliquer à ce moyen de paiement. |