Was bedeuten die Angaben auf meiner Police?

Hier erklären wir Ihnen anhand eines Beispiels alle Angaben auf Ihrer Police.

Was bedeuten die Angaben auf meiner Leistungsabrechnung?

Hier erklären wir Ihnen anhand von Beispielen alle Angaben auf Ihrer Leistungsabrechnung.

Was bedeuten die Angaben auf meiner Prämienrechnung?

Hier erklären wir Ihnen anhand eines Beispiels alle Angaben auf Ihrer Prämienrechnung.

Wie funktioniert die Kostenbeteiligung?

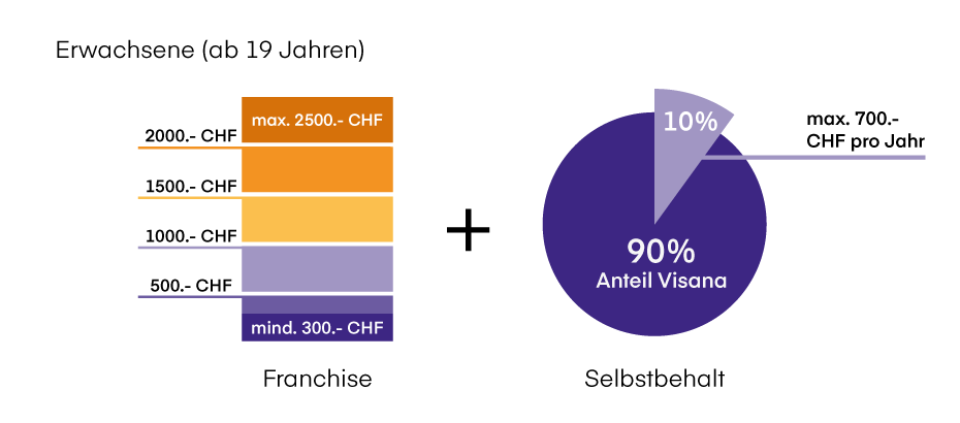

Das Gesetz will, dass sich Grundversicherte in der Schweiz an ihren Gesundheitskosten beteiligen. Diesen Betrag bezeichnet man als Kostenbeteiligung. Sie besteht aus einem jährlichen fixen Betrag, der sogenannten Franchise, und aus dem Selbstbehalt.

Wie funktioniert die Kostenbeteiligung (Franchise und Selbstbehalt)?

Gemäss gesetzlichen Bestimmungen stellen wir Ihnen die jährliche Franchise in Rechnung: entweder die Standardfranchise von 300 Franken oder einen von Ihnen gewählten Betrag bis maximal 2500 Franken. Zusätzlich bezahlen Sie einen Selbstbehalt von je 10 Prozent bis maximal 700 Franken pro Jahr. Bitte beachten Sie: Bei Originalpräparaten, die durch Generika oder Biosimilars austauschbar sind, beträgt der Selbstbehalt 40 Prozent.

Wie hoch ist die maximale Kostenbeteiligung?

Aus der Standardfranchise von 300 Franken und dem jährlichen Höchstbetrag des Selbstbehaltes ergibt sich in diesem Fall eine maximale Kostenbeteiligung von 1000 Franken für Erwachsene. Bei einer Franchise von 2500 Franken ergibt das entsprechend eine maximale Kostenbeteiligung von 3200 Franken. Eine höhere Jahresfranchise führt also dazu, dass Sie im Krankheitsfall ein erhöhtes finanzielles Risiko tragen. Dafür können Sie so Ihre Prämie reduzieren. Unter Einhaltung der geltenden Kündigungsfrist auf Ende des Kalenderjahres können Sie Ihre Franchise aufs kommende Jahr erhöhen beziehungsweise senken.

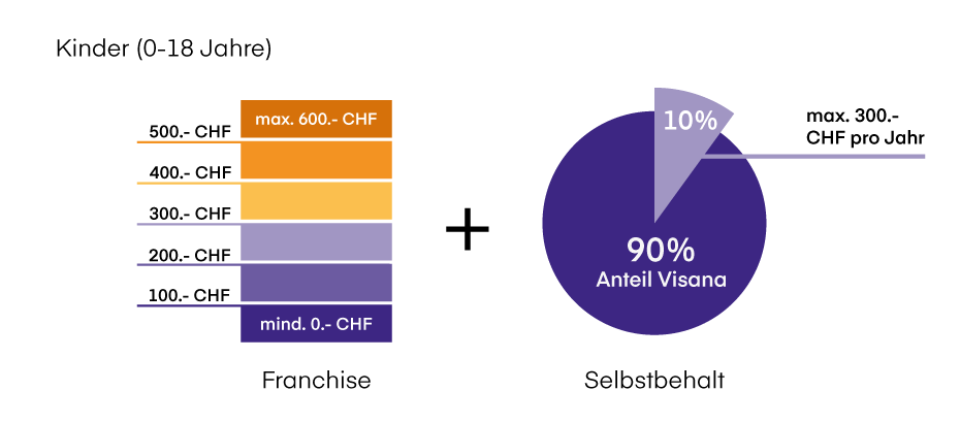

Kinder und Jugendliche bis zum vollendeten 18. Lebensjahr können ohne Franchise versichert werden. Sie beteiligen sich lediglich in Form des Selbstbehaltes an den Gesundheitskosten, und das bis zu maximal 350 Franken pro Jahr. Es ist für Kinder und Jugendliche auch möglich, eine Franchise von bis zu maximal 600 Franken zu wählen. Mit der höchsten Franchise ergibt sich somit eine maximale Kostenbeteiligung von 950 Franken pro Jahr.

Wie sieht es bei einem Spitalaufenthalt aus und was ist der «Spitalbeitrag»?

Ein Spitalaufenthalt wird aus der Grundversicherung vergütet und unterliegt somit der gesetzlichen Kostenbeteiligung. Das bedeutet, dass Ihnen bei einem Spitalaufenthalt wie oben erläutert Franchise und Selbstbehalt verrechnet werden. Zudem fällt bei einem stationären Spitalaufenthalt der sogenannte Spitalbeitrag an. Dieser beläuft sich auf 15 Franken pro Tag.

Weshalb ist eine Gesundheitserklärung nötig? Warum erfolgt eine Risikoprüfung?

Bei Zusatzversicherungen erfolgt bei Neu- oder Höherversicherungen eine Beurteilung des medizinischen Versicherungsrisikos mittels einer Risikoprüfung.

Diese erfolgt anhand der Angaben in der Gesundheitserklärung, welche ein Bestandteil des Versicherungsantrages ist.

Im Interesse der gesamten Risikogemeinschaft kann Visana bestehende Leiden und/oder Krankheitsanlagen vom Versicherungsschutz ausschliessen, den Abschluss eines Vertrages ablehnen oder je nach Produkt einen Prämienzuschlag verlangen.

Wird ein Versicherungsantrag nicht wahrheitsgetreu und vollständig ausgefüllt, riskieren Sie, rückwirkend den Versicherungsschutz zu verlieren.

Wie kann ich meine Versicherung kündigen?

Das Versicherungsende richtet sich nach den gesetzlichen Bestimmungen (KVG/VVG). Kündigungen sind nur gültig, wenn sie schriftlich und fristgerecht erfolgen. Die Kündigung ist rechtzeitig erfolgt, wenn sie spätestens am letzten Arbeitstag vor Beginn der Kündigungsfrist bei Visana eingetroffen ist.

Wann kann ich meine Versicherung kündigen?

| Versicherungszweig | Kündigungsfrist | Austrittstermin |

|---|---|---|

| Obligatorische Krankenpflegeversicherung mit gesetzlicher Jahresfranchise CHF 300.– |

3 Monate | 30.06. |

| 1 Monat | 31.12. | |

| Obligatorische Krankenpflegeversicherung mit wählbarer Jahresfranchise CHF 500.–, 1000.–, 1500.–, 2000.–, 2500.– |

1 Monat | 31.12. |

| Bonus-Grundversicherung | 1 Monat | 31.12. |

| Zusatzversicherung Ambulant, Komplementär, Spital, Spitaltaggeld, Haus- und Langzeitpflege, Zahnbehandlung |

3 Monate | 31.12. |

| Freiwillige Taggeldversicherung nach Krankenversicherungsgesetz (KVG) |

3 Monate | 30.06./31.12. |

| Einzel-Krankentaggeldversicherung nach Versicherungsvertragsgesetz (VVG) |

3 Monate | 31.12. |

| Taggeldversicherung Landwirtschaft | 3 Monate | 30.06./31.12. |

| Managed-Care-Grundversicherung (Obligatorische Krankenpflegeversicherung) |

1 Monat | 31.12. |

| Managed-Care-Zusatzversicherungen | 3 Monate | 31.12. |

| Unfall-Kapitalversicherung TUP | keine | auf Quartalsende |

| Sterbegeld | keine | auf das folgende Monatsende |

| Haushalt- und Gebäudeversicherung "Directa" |

3 Monate | auf Vertragsende |

Für die Zusatzversicherungen gelten bei einer Prämienerhöhung ausserordentliche Kündigungstermine:

| Versicherungszweig | Kündigungsfrist | Austrittstermin |

|---|---|---|

| Zusatzversicherung Ambulant, Komplementär, Spital | keine | auf Ablauf |

| Einzel-Krankentaggeldversicherung nach Versicherungsvertragsgesetz (VVG) | keine | auf Ablauf |

| Taggeldversicherung Landwirtschaft | keine | auf Ablauf |

Wieso steigen die Prämien?

Die Krankenversicherungs-Prämien sind das Abbild der stetig steigenden Gesundheitskosten. Mit Angeboten wie den Managed-Care-Modellen oder strengen Rechnungskontrollen wirken wir dem aktiv entgegen.

Prämienanpassung bei den Zusatzversicherungen

Der Tarif ist bei fast allen Zusatzversicherungen aufgrund des effektiven Alters festgelegt, mit Abstufungen von jeweils fünf Jahren, und spiegelt die verursachten Kosten wider. Sie wechseln also alle fünf Jahre die Altersgruppe, zum letzten Mal im Alter von 70 Jahren.

Altersgruppen

Alter: 00-18 / 19-25 / 26-30 / 31-35 / 36-40 / 41-45 / 46-50 / 51-55 / 56-60 / 61-65 / 66-70 / ab 71

Der Altersgruppenwechsel tritt jeweils per 1.1. des Jahres in Kraft, in welchem Sie das entsprechende Alter der neuen Altersgruppengrenze erreichen. Sollten Sie von einem Prämienanstieg betroffenen sein, haben Sie die Möglichkeit, Ihre entsprechenden Zusatzversicherungen bis zum Jahresende zu kündigen.

Wie bin ich versichert?

Neben der obligatorischen Grundversicherung steht es Ihnen frei, auch eine Zusatzversicherung abzuschliessen. Gesetzlich sind die beiden Versicherungen voneinander unabhängig.

Wir informieren Sie gerne in einem persönlichen Gespräch über die Vorteile unserer Zusatzversicherungen wie etwa für Spitalaufenthalte, ambulante Behandlungen oder für Reisen ins Ausland.

Unser Tipp für Reisen ins Ausland

Welche Prämienersparnismöglichkeiten bietet Visana?

Eine der beliebtesten Sparmöglichkeiten ist der Einbau oder die Erhöhung der Kostenbeteiligung in der Zusatzversicherung. Durch Eigenverantwortung und Treue begünstigen wir Sie mit weiteren Rabatten.

Informieren Sie sich unter Sparen oder bei Ihrer Agentur im Detail über Ihre Sparmöglichkeiten.

Wie kann ich Selbstbehalt und Prämienausstände begleichen?

Die Agenturen und der Kundendienst helfen Ihnen weiter.

Bitte beachten Sie, dass ein Prämienrückstand oder eine offene Kostenbeteiligung zu einem Unterbruch der Leistungszahlungen führen kann.

Welche Folgen hat ein Prämienrückstand für mich?

Nach Ablauf der Zahlungsfrist erhalten Sie eine Zahlungserinnerung. Bleiben Prämien oder Kostenbeteiligungen weiterhin offen, senden wir Ihnen eine Zahlungsaufforderung. Für die Zahlungserinnerung fallen CHF 5.– und für die Zahlungsaufforderung für Ausstände aus der obligatorischen Krankenpflegeversicherung gemäss Krankenversicherungsgesetz KVG 50 Franken an Gebühren an. Für die Zahlungsaufforderung für Ausstände aus den Zusatzversicherungen nach Vertragsversicherungsgesetz VVG beträgt die Gebühr 10 Franken.

Verstreicht die Zahlungsfrist weiterhin ungenutzt, gilt Folgendes:

- Wir fordern die Ausstände aus der obligatorischen Krankenpflegeversicherung gemäss KVG im Rahmen von Artikel 64a KVG auf dem Betreibungsweg ein.

- Für Zusatzversicherungen ruht nach VVG unsere Leistungspflicht so lange, bis sämtliche Ausstände vollständig beglichen sind. Für diese Zeit können Sie rückwirkend keine Leistungen geltend machen.

- Innerhalb von zwei Monaten nach Ablauf der Zahlungsaufforderungsfrist hat Visana die Wahl, entweder für die Ausstände aus den Zusatzversicherungen nach VVG die Betreibung einzuleiten oder unter Verzicht auf die Bezahlung der rückständigen Prämien vom Vertrag zurückzutreten. Wenn vorher nicht betrieben oder der Rücktritt erklärt wird, fällt der Vertrag nach Ablauf der zweimonatigen Frist gemäss Artikel 21 VVG ohne weiteres dahin.

Wann benötige ich eine Unfallversicherung?

Sind Sie mindestens acht Stunden pro Woche berufstätig, sind Sie sowohl für Berufs- als auch für Nicht-Berufsunfälle nach Unfallversicherungsgesetz (UVG) versichert. Für Nicht-Berufsunfälle ist ein Deckungsausschluss der Krankenpflege in der Grundversicherung möglich.

Acht Arbeitsstunden pro Woche bei einem Arbeitgeber genügen, und man ist nicht nur gegen Berufsunfall, sondern auch gegen Nichtberufsunfall versichert – und zwar nach dem Unfallversicherungsgesetz (UVG). Wer indessen nicht erwerbstätig ist oder eben weniger als acht Stunden pro Woche bei einem Arbeitgeber unter Vertrag steht, muss bei der Krankenkasse den Unfallzusatz mitversichern. Hier ist man nicht gemäss UVG, sondern gemäss Krankenversicherungsgesetz (KVG) versichert. Untenstehend die wesentlichsten Unterschiede:

Heilungskosten

UVG: Die Unfallversicherung zahlt die Kosten für ambulante und stationäre Behandlungen. Bei einer Behandlung im Spital gilt die Deckung für die allgemeine Abteilung. Es gibt weder eine Franchise noch einen Selbstbehalt. Je nach Zivilstand und Familienverhältnis gibt es bei einer stationären Behandlung einen Verpflegungskostenabzug.

KVG: Die Krankenkasse zahlt ebenfalls die Kosten für ambulante und stationäre Behandlungen, wobei sie Franchise und Selbstbehalt in Rechnung stellt. Der Selbstbehalt beträgt 10 Prozent und die Franchise mindestens 300 Franken im Jahr. Wobei der maximale Selbstbehalt pro Kalenderjahr auf 700 Franken limitiert ist.

Taggeld

UVG: Bei einer hundertprozentigen Arbeitsunfähigkeit zahlt der Unfallversicherer ab dem dritten Tag ein Taggeld von 80 Prozent des versicherten Lohnes. Der Höchstbetrag des versicherten Verdienstes beträgt derzeit 126 000 Franken. Das Taggeld erhält der Arbeitgeber, solange er einen Lohn entrichtet.

KVG: Es besteht kein Anspruch auf ein Taggeld. Dafür zahlt die IV Taggelder als Ergänzung zu Eingliederungsmassnahmen. Wer aus gesundheitlichen oder anderen Gründen nicht in der Lage ist, Massnahmen zur Wiedereingliederungen vorzunehmen, hat von der IV keinen Anspruch auf ein Taggeld.

Invalidenrente

UVG: Bei hundertprozentiger Erwerbsunfähigkeit zahlt der Unfallversicherer eine lebenslängliche Invalidenrente von 80 Prozent des versicherten Lohnes. Da der Höchstbetrag des versicherten Verdienstes 126 000 Franken beträgt, beläuft sich die maximale Rente auf 100'800 Franken pro Jahr. Falls der Versicherte auch noch Anspruch auf eine Rente der IV hat, so dürfen die Rentenleistungen insgesamt nicht höher sein als 90 Prozent des versicherten Lohnes.

KVG: Der Krankenversicherer zahlt bei Unfall keine IV-Rente. Der Versicherte muss sich mit den Leistungen der IV begnügen. Die maximale IV-Rente entspricht der maximalen AHV-Rente; derzeit sind das 2340 Franken pro Monat. Die Wartefrist beträgt ein Jahr. IV-Rentner, die nicht auch noch eine Rente der Pensionskasse erhalten, sind häufig auf Ergänzungsleistungen angewiesen.

Todesfallleistungen

UVG: Beim Tod erhalten Witwen, Witwer, die Kinder und sogar der geschiedene Ehegatte eine Rente. Sie berechnet sich in Prozent des versicherten Lohnes. Die Witwe erhält 40 Prozent des versicherten Verdienstes, maximal 50 400 Franken im Jahr.

KVG: Keine Todesfallleistungen.

Integritätsentschädigung

UVG: Nach einem gravierenden Unfall mit bleibendem Schaden, zum Beispiel beim Verlust eines Körperteils, zahlt der Unfallversicherer eine Integritätsentschädigung.

KVG: Keine Integritätsentschädigungen.

Wir beraten Sie gerne zu allen Fragen rund um die Kranken- und Unfallversicherung in Ihrer zuständigen Agentur.

Wie funktioniert das Inkasso von Visana?

Ausstehende Prämien, Kostenbeteiligungsabrechnungen und andere Ausstände fordert die Abteilung In-/Exkasso der Visana Services AG in Bern zentral ein. Wir versenden jährlich über 900 000 Zahlungserinnerungen und Zahlungsaufforderungen. Die dadurch entstehenden Kosten stellen wir nach dem Verursacherprinzip wie folgt in Rechnung:

- Zahlungserinnerung: CHF 5.–

- Zahlungsaufforderung aus obligatorischer Krankenpflegeversicherung gemäss Krankenversicherungsgesetz KVG: CHF 50.–

- Zahlungsaufforderung aus Zusatzversicherung gemäss Versicherungsvertragsgesetz VVG: CHF 10.–

Rechtliches Inkasso

| Forderungsbetrag in CHF | Bearbeitungskosten in CHF |

|---|---|

| 0 bis 249.95 | 25.– |

| 250.– bis 499.95 | 50.– |

| 500.– bis 999.95 | 100.– |

| 1‘000.– bis 1‘499.95 | 150.– |

| 1‘500.– bis 2‘499.95 | 200.– |

| 2‘500.– bis 5‘999.95 | 250.– |

| 6‘000.– bis 9‘999.95 | 300.– |

| 10‘000.– und mehr | 350.– |

Kontoauszüge

| Periode | Kosten in CHF |

|---|---|

| Laufendes Jahr und Vorjahr | gratis |

| Laufendes Jahr minus 2 oder 3 Jahre | 30.– |

| Laufendes Jahr minus 4 und mehr Jahre | 50.– |

Betreibung löschen

Für das Löschen einer zu Recht eingeleiteten Betreibung erheben wir eine Gebühr von CHF 30.–.

Rechnungen begleichen

Geben Sie immer die Referenznummer an. Anstelle des Einzahlungsscheins können Sie auch zeitsparend eBill oder das Lastschriftverfahren LSV+ (Banken) bzw. Swiss Direct Debit (PostFinance) nutzen.

Finanzieller Engpass?

Unsere Abteilung In-/Exkasso (031 357 93 00) unterstützt Sie, damit wir für beide Seiten eine zufriedenstellende Lösung finden können. Möglich ist die Prüfung einer Abzahlung des Ausstandes in Raten. Dabei fallen CHF 5.– Zuschlag pro Rate an, bei maximal 12 monatlichen Raten beträgt die Gebühr demnach CHF 60.–.

Wie sind meine Zahlungsbedingungen?

| Modus | Fälligkeit | Skonto |

|---|---|---|

| Monatlich | am 1. des Prämienmonats | - |

| Zweimonatlich | am 1. des ersten Prämienmonats | - |

| Quartalsweise | am 1. Januar | - |

| am 1. April | - | |

| am 1. Juli | - | |

| am 1. Oktober | - | |

| Semesterweise | am 1. Januar und 1. Juli oder | 1% |

| am 1. März und 1. September | - | |

| Jahresweise | am 1. Januar | 2% |

| am 1. März | - |

Zwischen welchen Zahlungsmethoden kann ich wählen?

| Zahlungsmethode | Erklärung | Vorgehen | ||

|---|---|---|---|---|

| eBill | Sie empfangen Ihre Rechnungen direkt im E-Banking und bezahlen sie mit wenigen Klicks. |

Sie registrieren sich für eBill von Visana direkt in Ihrem E-Banking. | ||

| QR-Rechnung (Einzahlungsschein mit QR-Code) |

Die QR-Rechnung liegt jeder Rechnung von Visana bei. |

Sie bezahlen bequem elektronisch per E-Banking. |

||

| Lastschriftverfahren LSV+ (Banken) und Swiss Direct Debit (Postfinance) |

- Fällige Beträge werden Ihrem Konto direkt abgebucht. - Sie bezahlen Ihre Rechnungen ganz einfach und mit minimalem Aufwand. |

Sie füllen die Zahlungsermächtigung aus, die Sie hier finden, und senden Sie sie an die aufgeführte Adresse. |

||

| Dauerauftrag | Wiederkehrende Zahlungen mit fixen Beträgen (Prämien) werden automatisch ausgelöst. |

Wenden Sie sich an Ihre Bank oder an die Postfinance. |